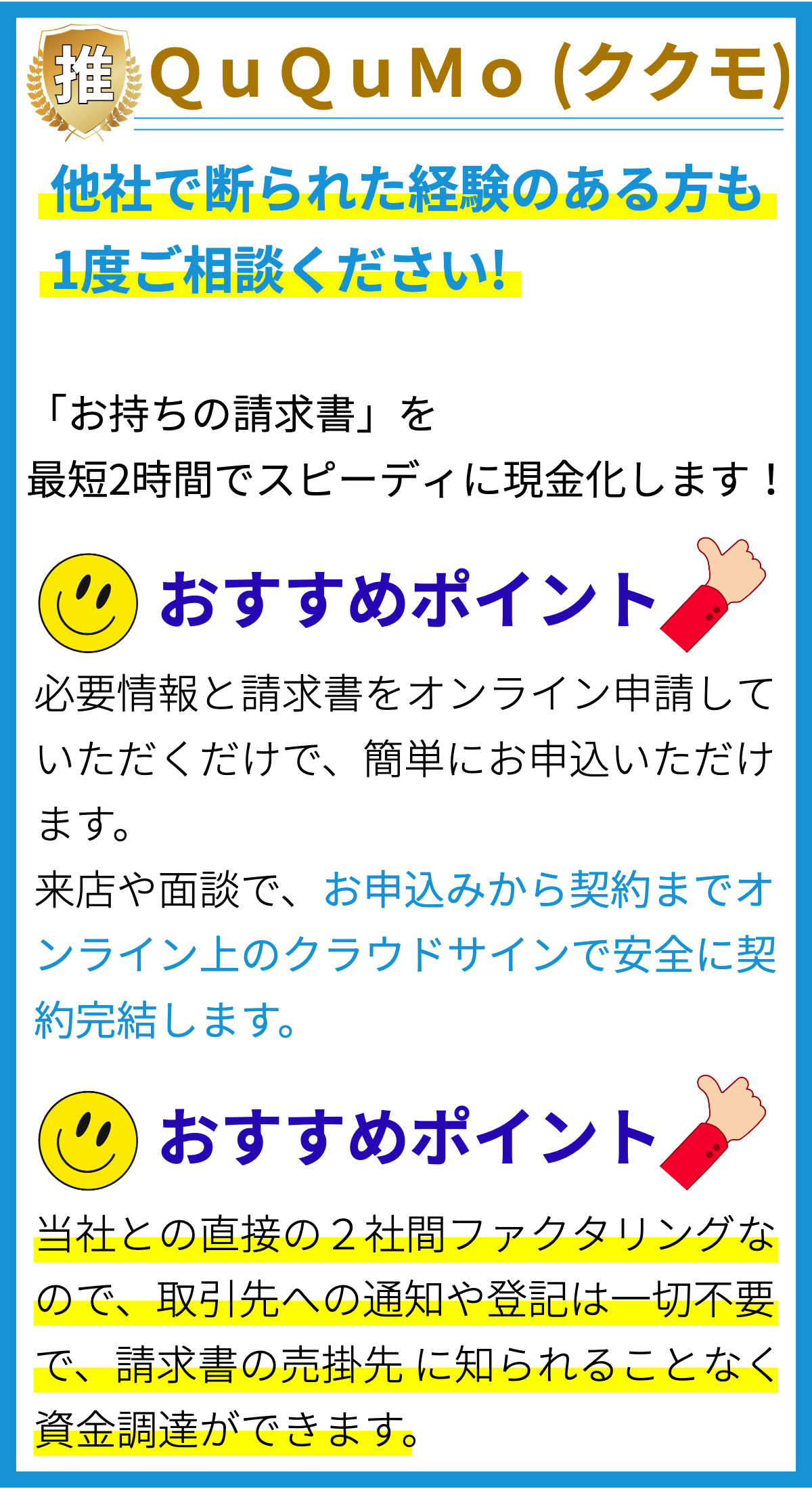

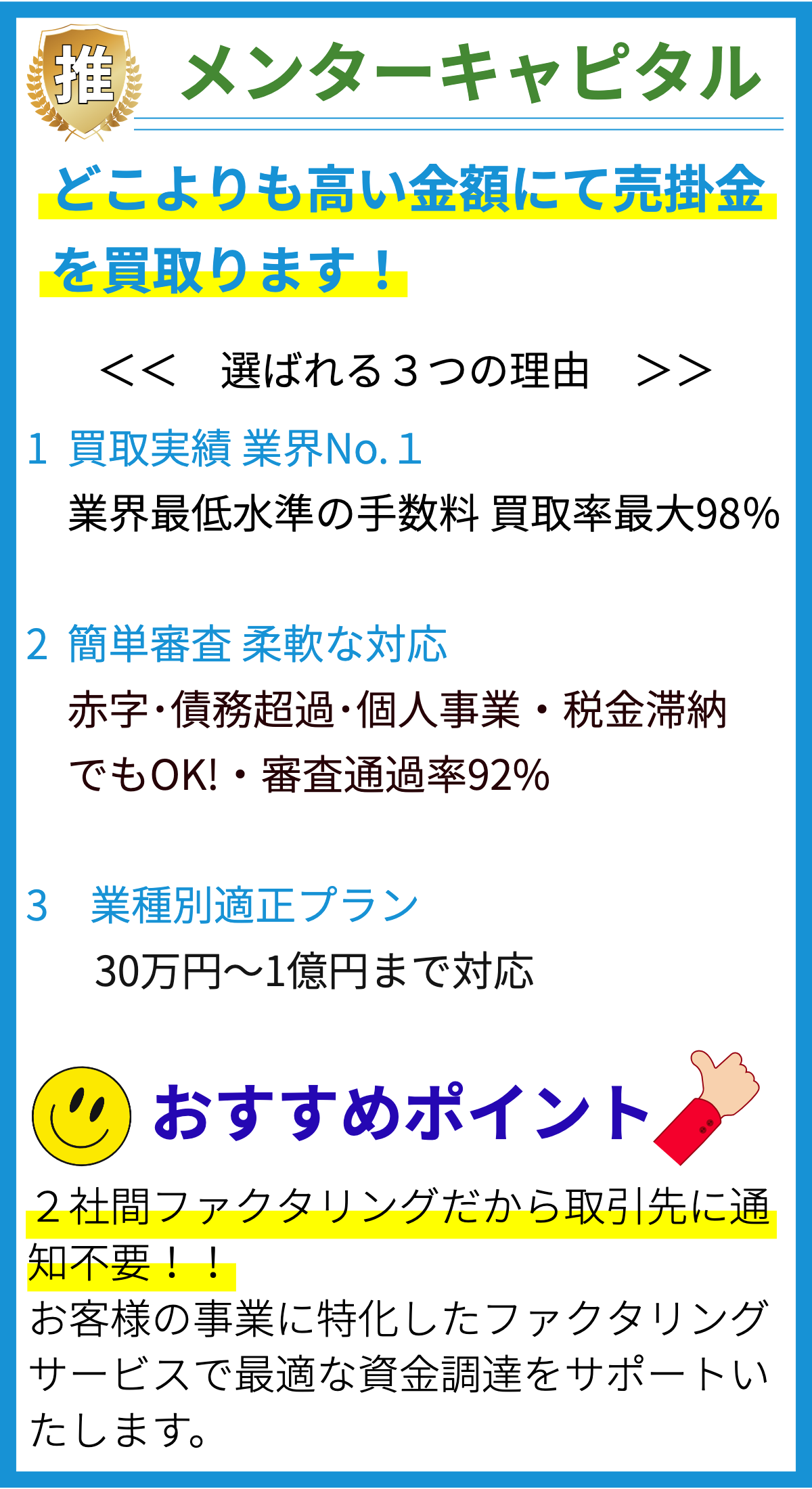

【PR】

ファクタリングの特徴

ファクタリングは、企業が財務戦略や資金調達の手段として利用するビジネスプラクティスであり、以下の特徴を持っています。

- 資金調達手段: ファクタリングは、企業が早期に資金を調達する手段の一つである。売掛金を割り引いて現金を得ることができ、資金不足を解消するために利用される。

- 売掛金の譲渡: 企業は売掛金(未払いの請求書)を売却し、その権利をファクタリング会社に譲渡する。これにより、即座に現金を得ることができる。

- 信用調査: ファクタリング会社は売掛金の債務者に対する信用調査を行う。債務者の信用力に基づいて、ファクタリングの条件や手数料が決定される。

- リスク転嫁: ファクタリングは売掛金のリスクをファクタリング会社に転嫁する仕組みである。債務者が未払いの場合でも、企業は既に現金を受け取っており、リスクを回避できる。

- 適用範囲: ファクタリングは主にB2B(企業間取引)に使用される。消費者向けの売上には適用されないことが多い。

- 業種に適用可能: ファクタリングは多くの業種に適用可能であり、製造業、小売業、サービス業など、さまざまな企業が利用している。

- 短期的な資金調達: ファクタリングは短期的な資金調達手段であり、通常は数週間から数ヶ月の期間で行われる。

- 財務柔軟性: ファクタリングは企業に財務的な柔軟性を提供し、資金調達のオプションとして活用できる。

- 売上の増加: ファクタリングにより、企業は売掛金を現金化し、新規プロジェクトの資金調達や運転資本の増加に利用できるため、売上の増加に寄与することがある。

- 手数料と利率: ファクタリングは手数料と利率に関連してコストが発生する。手数料は取引金額に対する一定の割合であり、利率は資金を受け取った後の日数に応じて計算される。

以上の特徴により、ファクタリングは企業にとって財務戦略の一部として、資金調達やリスク管理のツールとして利用されています。適切なファクタリングの選択は、企業の財務状況や成長計画に合わせて行われる重要な意思決定の一環です。