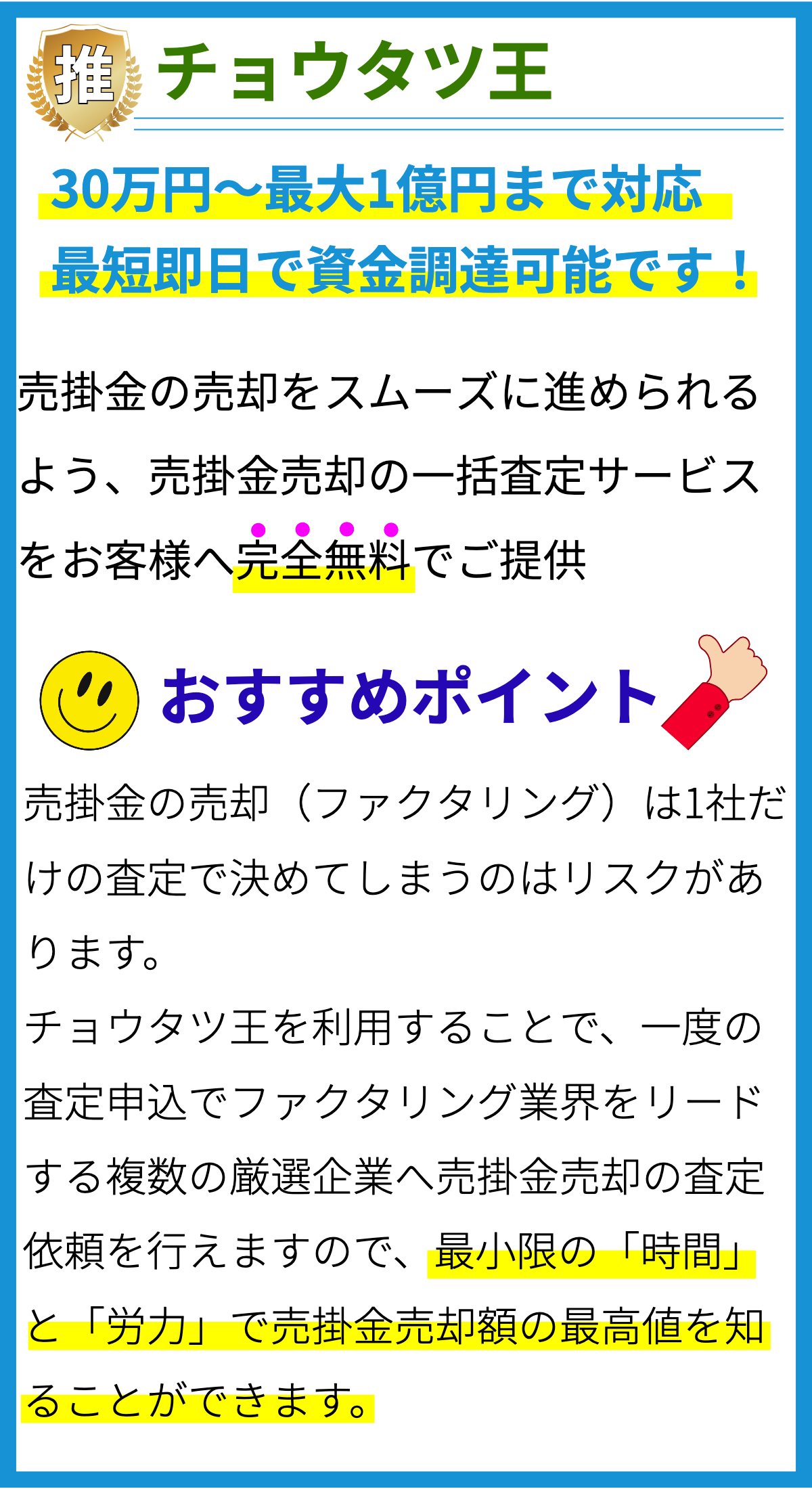

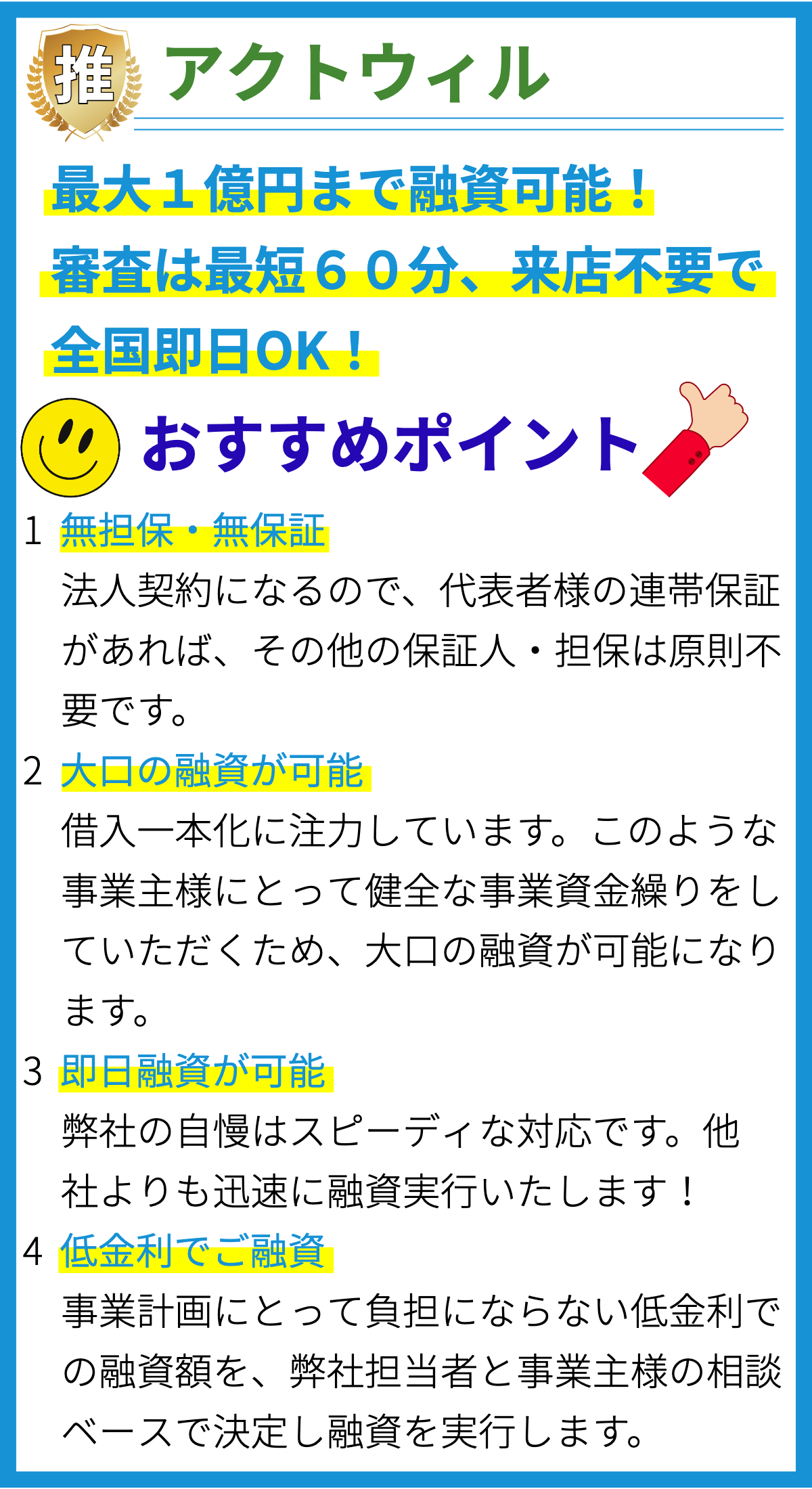

【PR】

ファクタリングとは

ファクタリングは、ビジネスにおける財務戦略の一環として利用される資金調達方法です。この手法は、企業が未収納の売掛金(クレジットセールス)を現金化するために使用され、キャッシュフローの改善や業務の持続性向上に寄与します。以下では、ファクタリングの利用方法について詳しく説明します。

ファクタリングの種類

- 1. 通常のファクタリング: 通常のファクタリングでは、企業はファクタリング会社に売掛金を売却し、現金を受け取ります。ファクタリング会社はその後、売掛金の回収を担当します。

- 2. リバースファクタリング: リバースファクタリングは、企業が買掛金をファクタリング会社に売却し、即座に現金を受け取る方法です。この方法は通常のファクタリングと逆のプロセスを取ります。

- 3. ノンリコースファクタリング: ノンリコースファクタリングでは、ファクタリング会社が売掛金の回収リスクを負担します。つまり、売掛金が回収不能でも企業はリスクを負わない場合があります。

- 4. リコースファクタリング: リコースファクタリングでは、売掛金の回収リスクが企業に戻る場合があり、ファクタリング会社が回収できない場合に企業が責任を負います。

ファクタリングの利用方法

ファクタリングを利用するには、以下のステップを実行する必要があります。

1. ファクタリング会社の選定

最初に、信頼性のあるファクタリング会社を選定する必要があります。ファクタリング会社の評判、手数料、サービス、契約条件を比較検討し、最適なパートナーを見つけます。

2. 売掛金の選定

次に、どの売掛金をファクタリングにかけるかを決定します。通常、未収納の売掛金や長期の売掛金が選ばれます。ただし、一部のファクタリング会社は最低金額の要件を持つことがあるため、それを確認しましょう。

3. 契約締結

選定したファクタリング会社と契約を締結します。契約には手数料、リスク分担、回収期間、提供されるサービスなどの詳細が含まれます。契約内容を慎重に検討し、合意に達したら署名します。

4. 売掛金の売却

契約締結後、企業は選定した売掛金をファクタリング会社に売却します。ファクタリング会社は通常、即座に一部の現金を提供し、残りの金額は回収時に支払われることが多いです。

5. 回収と報酬

ファクタリング会社が売掛金を回収する役割を果たします。回収が成功すると、企業は売掛金の一部を手数料として支払うことになります。手数料は契約に基づいて決まります。

6. キャッシュフローの向上

ファクタリングを通じて得られた現金は、企業のキャッシュフローを向上させるために使用できます。これにより、経営資金が確保され、業務拡大や資本投資に活用できます。

ファクタリングの利点

- キャッシュフロー改善: 未収納の売掛金を即座に現金化することで、企業のキャッシュフローが向上します。

- 信用リスク軽減: ファクタリング会社が回収リスクを負担する場合、企業の信用リスクが軽減されます。

- 資本効率化: 資本を固定せずに運用できるため、資本の効率的な運用が可能です。

- 迅速な資金調達: ファクタリングは銀行融資などに比べて迅速な資金調達方法です。

ファクタリングの注意点

- 手数料: ファクタリングには手数料がかかるため、コストを検討する必要があります。

- 信用リスク: リコースファクタリングの場合、回収リスクが企業に戻る可能性があるため、注意が必要です。

- 顧客関係: 売掛金がファクタリング会社に回収されるプロセスが顧客に知られる場合、信頼関係に悪影響を与えることがあります。

ファクタリングの最適な選択

最適なファクタリングの選択は、企業の財務状況、業界、資金ニーズに依存します。信用リスクの管理、手数料、迅速な資金調達が企業の優先事項であるかどうかを考慮し、慎重に選択することが重要です。

まとめ

ファクタリングは、ビジネスにおける資金調達とキャッシュフローの管理に役立つ重要なツールです。適切に利用することで、企業は資金調達の柔軟性を高め、経営の安定性を向上させることができます。しかし、注意点を理解し、信頼性のあるファクタリング会社を選択することが成功の鍵です。