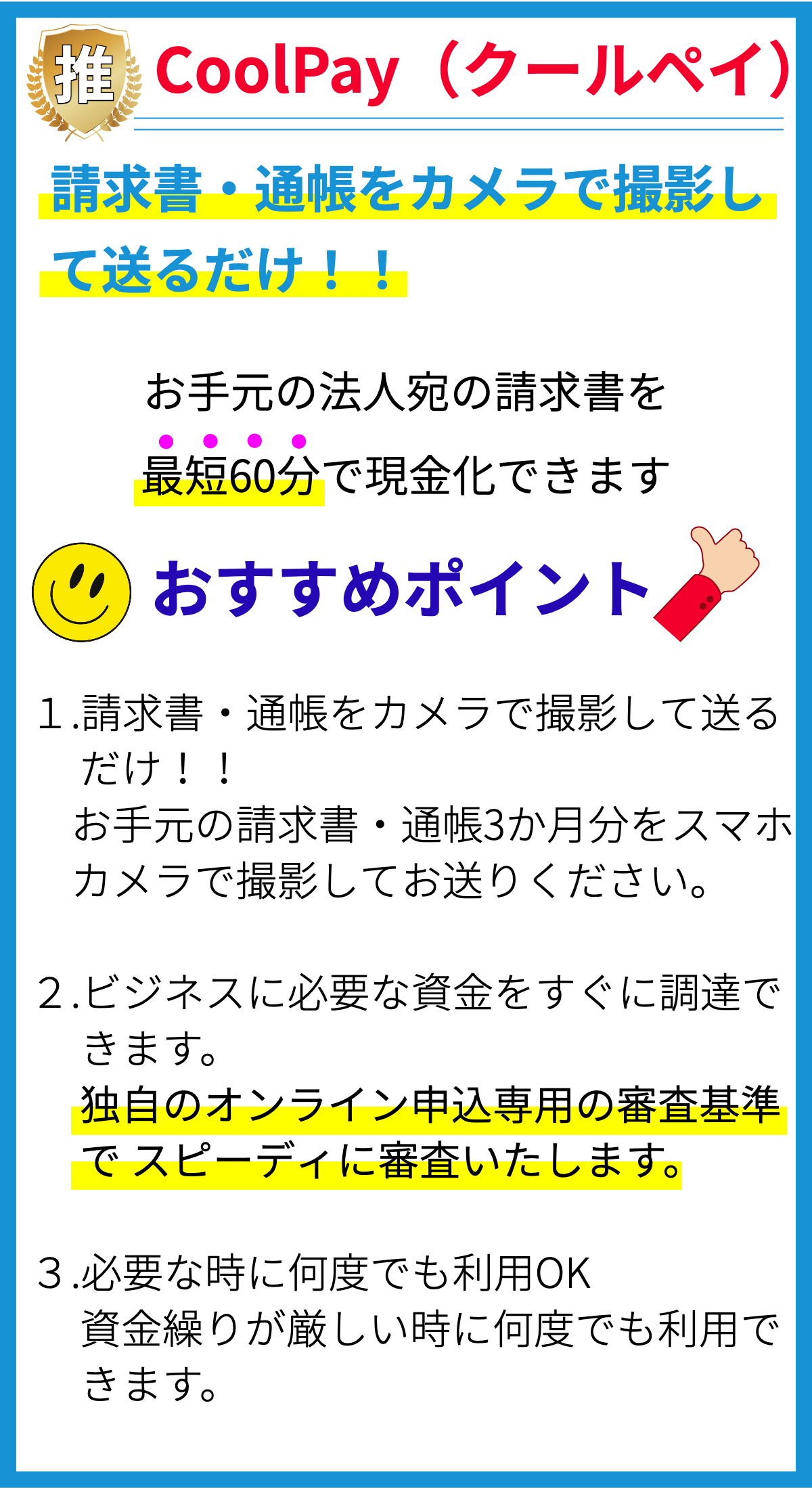

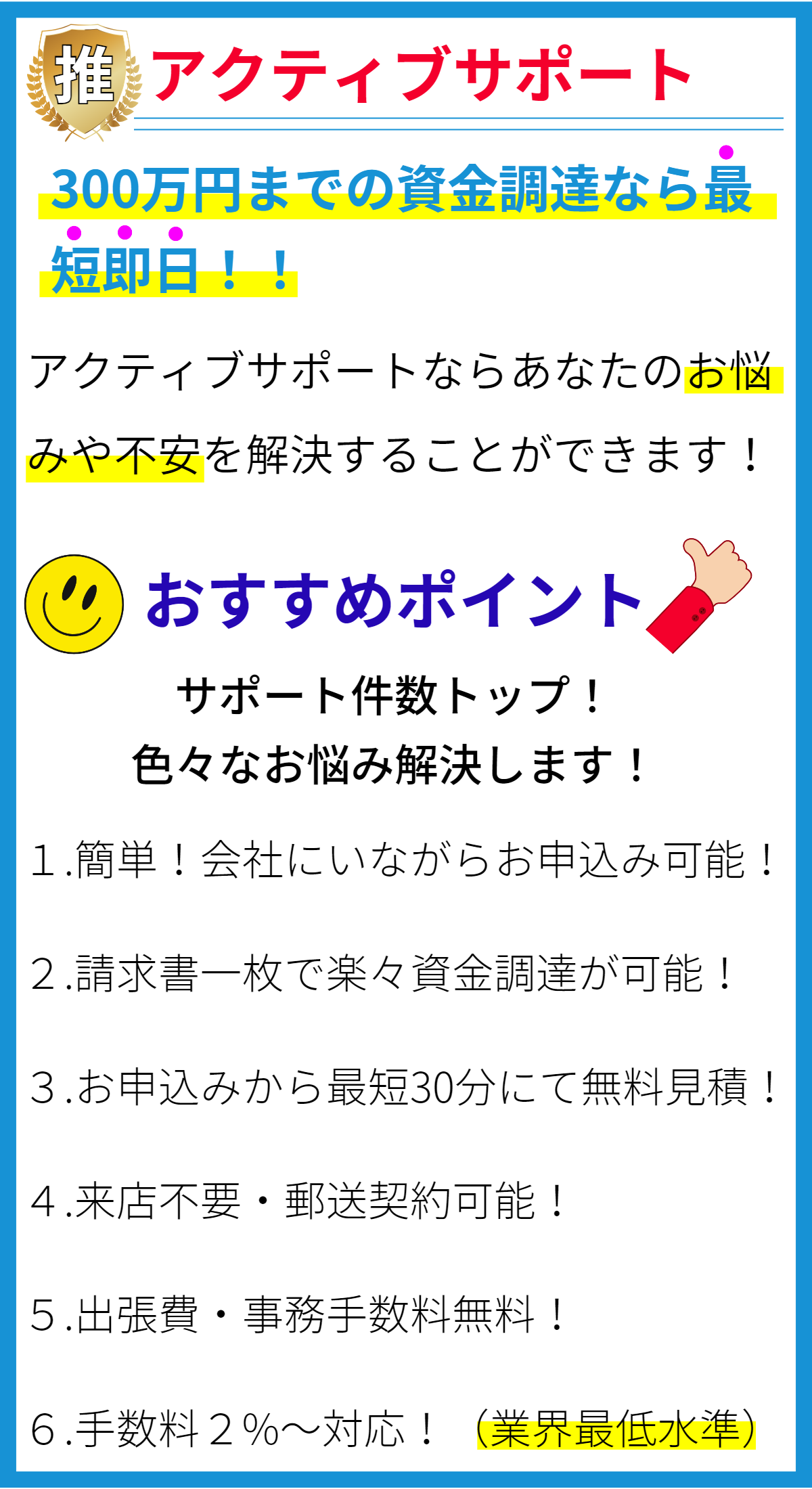

【PR】

ビジネスローンの概要

ビジネスローンは、企業が資金を調達し、事業を拡大または運営資金を確保するための財政支援手段です。以下では、ビジネスローンの仕組みについて詳しく説明します。

ビジネスローンの種類

ビジネスローンにはさまざまな種類があります。主要な種類としては、銀行ローン、オンラインレンダーからの融資、信用金庫ローン、SBAローン、ベンチャーキャピタルなどが挙げられます。各種類には異なる対象企業や条件があります。

申請プロセス

ビジネスローンを申請する際、以下の一般的なプロセスがあります。

- 1. 需要評価: 融資機関は、申請企業の信用スコア、財務状況、事業計画などを評価します。

- 2. 融資条件の提示: 承認された場合、融資条件(金利、返済スケジュールなど)が提示されます。

- 3. 書類提出: 企業は必要な書類(財務報告書、ビジネスプランなど)を提出します。

- 4. 審査と承認: 融資機関は提出された情報を審査し、承認または却下の決定を下します。

- 5. 資金の受領: 承認された場合、資金が企業の口座に振り込まれます。

金利と返済

ビジネスローンの金利は、融資機関や融資タイプによって異なります。金利は固定金利または変動金利で提供され、借り手の信用評価に影響されることがあります。返済は通常、毎月、四半期、または年次で行われます。返済スケジュールは融資条件に基づいて設定されます。

担保と保証

ビジネスローンには、担保や保証が必要な場合があります。担保は財産や資産を融資機関に提供し、返済不能時にその資産が差し押さえられる可能性があります。保証は第三者が借り手の債務を保証するもので、保証人が債務不履行時に債務を返済する責任を負います。

ビジネスローンの利用目的

ビジネスローンはさまざまな目的で利用されます。主な利用目的には以下があります。

- 事業拡大: 新しい場所の開設、在庫の購入、設備の更新など

- 運営資金: 給与、家賃、請求書の支払いなど

- 新規プロジェクト: 新商品やサービスの開発、市場投入

- 債務の再編成: 高金利の借入金の低金利ローンへの借り換え

リスクと注意点

ビジネスローンを利用する際には、以下のリスクと注意点に注意する必要があります。

- 1. 返済能力: ローンを返済できる能力を確保することが重要です。

- 2. 金利: 金利が高い場合、返済額が増加し、経営に圧力をかける可能性があります。

- 3. 担保と保証: 担保や保証を提供することが必要な場合、そのリスクを理解しましょう。

- 4. 借入先の評判: 融資機関の評判や信頼性を確認しましょう。

- 5. 借入額の適切な選定: 過度な借入は財政に悪影響を及ぼす可能性があります。

まとめ

ビジネスローンは、企業の成長や資金調達に不可欠なツールです。申請プロセス、金利、返済、担保、保証、利用目的、リスクなど、ビジネスローンの仕組みについて正確に理解し、財務計画を適切に立てることが成功への鍵となります。企業のニーズに合った適切なビジネスローンを見つけ、賢く活用することが重要です。