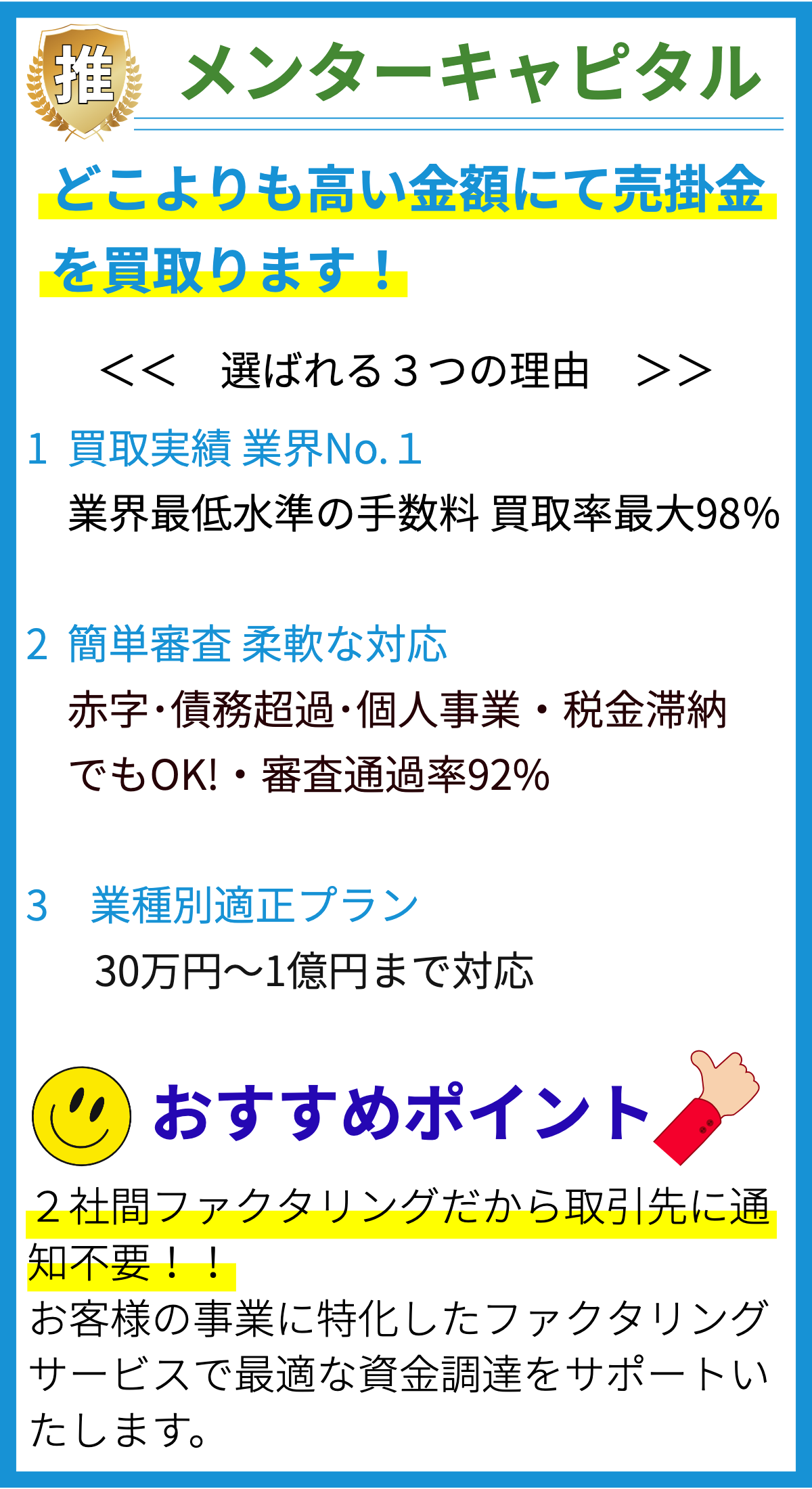

【PR】

ビジネスローンの概要

ビジネスローンは、企業や事業主が資金を調達し、事業を拡大または維持するための財政支援手段です。以下では、ビジネスローンの仕組みについて詳しく説明します。

1. ビジネスローンの種類

ビジネスローンにはさまざまな種類があります。主要な種類には以下のものがあります。

- 1.1. 銀行ローン:従来の金融機関から提供され、低金利や長期返済プランを提供する。

- 1.2. オンライン貸付:インターネットを通じて申請し、迅速な審査と承認プロセスを提供する。

- 1.3. アセットファイナンス:資産(機械、車両、不動産など)を担保にして融資を受ける。

- 1.4. クレジットライン:必要に応じて利用できる一定の金額を提供し、都度返済する。

2. 審査プロセス

ビジネスローンを受けるためには、貸し手による審査プロセスを通過する必要があります。審査プロセスには以下の要素が含まれます。

- 2.1. 信用評価:借り手の信用履歴や信用スコアを調査し、信頼性を評価する。

- 2.2. 財務状況の評価:借り手の収入、支出、資産、負債などを分析し、返済能力を評価する。

- 2.3. ビジネスプラン:事業計画や資金用途を提出し、事業の持続性と成長ポテンシャルを評価する。

- 2.4. 担保の評価:必要に応じて提供される担保の価値を査定し、融資額を決定する。

3. 金利と返済条件

ビジネスローンの金利と返済条件は貸し手やローンの種類によって異なります。一般的な要点は以下の通りです。

- 3.1. 金利:固定金利または変動金利が適用され、借り手は利子を支払うことになる。

- 3.2. 返済スケジュール:月々の返済額や期間が契約時に決定され、適時返済する必要がある。

- 3.3. 保証金:一部のローンは担保が必要で、借り手がローンを償還しない場合に財産が差し押さえられる可能性がある。

- 3.4. 事業成績に応じた条件:一部のローンは事業の収益に応じて返済条件が変動する。

4. 利用用途

ビジネスローンはさまざまな用途に利用されます。主な利用用途には以下があります。

- 4.1. 新規事業の立ち上げ:起業家が資金を調達し、新しい事業をスタートさせるために利用。

- 4.2. 事業拡大:既存の事業を成長させるために資金を投入し、新たな市場に進出する。

- 4.3. 資本投資:設備、技術、人材の投資など、事業の競争力を向上させるために利用。

- 4.4. 緊急資金調達:予期せぬ経済的困難や緊急事態に備えて資金を確保する。

5. ビジネスローンの利点

ビジネスローンを利用することには多くの利点があります。

- 5.1. 資金調達の柔軟性:必要なときに必要な金額を調達できる。

- 5.2. 事業継続性:予期しない経済的困難に対処するための安全網を提供。

- 5.3. 信用構築:ローンを返済することで信用履歴を築く機会を提供。

- 5.4. 税制上の優遇措置:一部のローンは税金控除の対象となる場合がある。

6. ビジネスローンのリスク

ビジネスローンを利用する際には、いくつかのリスクに注意する必要があります。

- 6.1. 返済能力の負担:返済スケジュールを守るために事業の収益が不足するリスク。

- 6.2. 利息負担:高金利ローンを利用すると、返済額が大きくなる可能性がある。

- 6.3. 担保の喪失:担保付きローンを返済しない場合、財産を失うリスク。

- 6.4. 市場変動:経済的な変動や競争の激化によるリスク。

7. ビジネスローンの申請プロセス

ビジネスローンを申請するプロセスは以下のステップから成り立っています。

- 7.1. ローンの選択:適切なローンプロバイダーを選び、金利や条件を比較。

- 7.2. 書類の提出:必要な書類(財務諸表、ビジネスプラン、担保情報など)を提出。

- 7.3. 審査と承認:貸し手が審査を行い、承認または却下の決定を下す。

- 7.4. 融資契約締結:条件が合意された場合、融資契約を締結し、資金を受け取る。

- 7.5. 返済開始:返済スケジュールに従ってローンを返済開始。

8. 結論

ビジネスローンは企業の成長や運営に不可欠な資金調達手段です。適切に計画し、リスクを管理しながらビジネスローンを利用することで、事業の成功に寄与することができます。

最終的には、事業の状況や目標に合わせて最適なビジネスローンの選択を行い、成功を追求するために資金を活用しましょう。