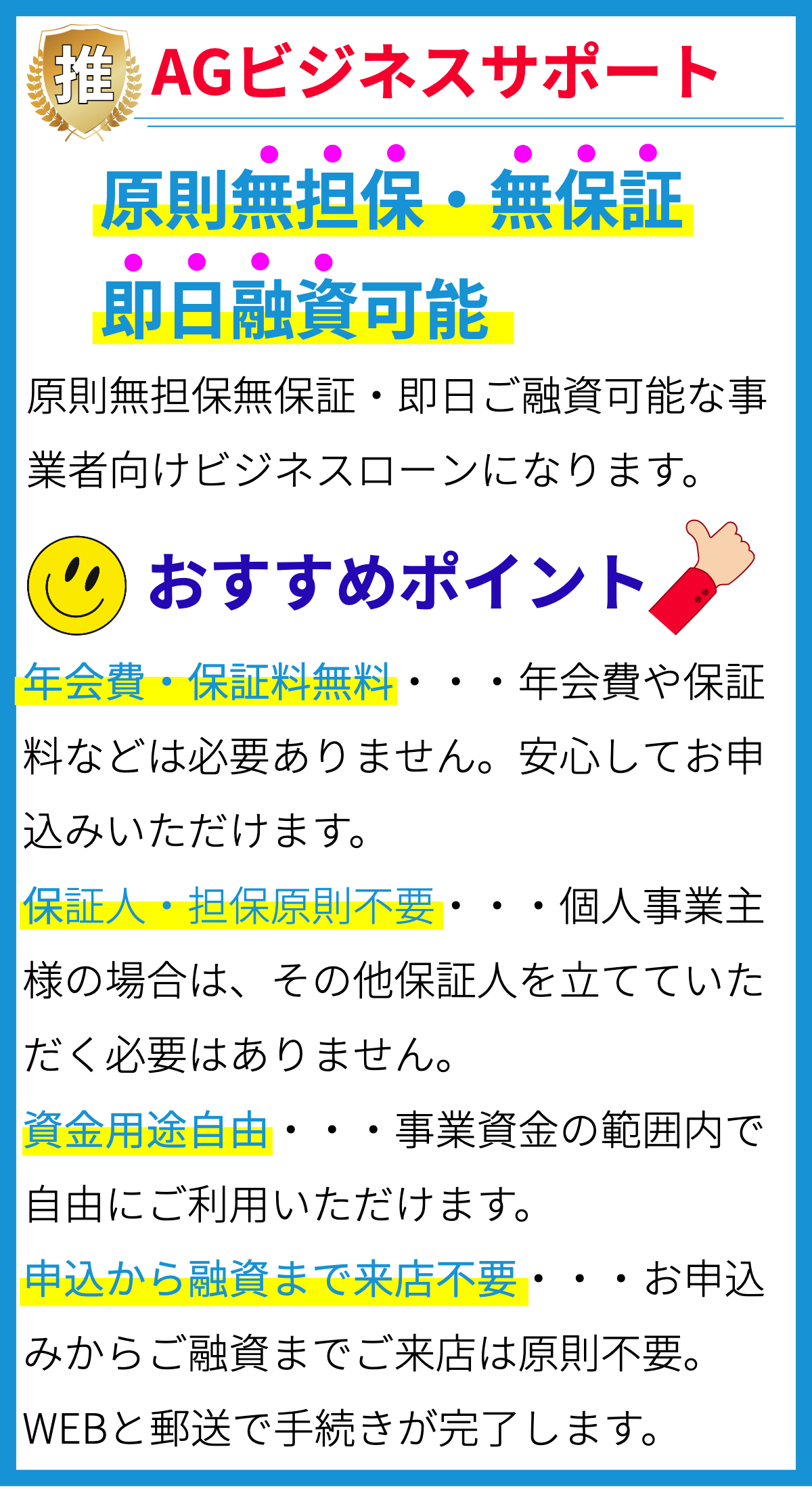

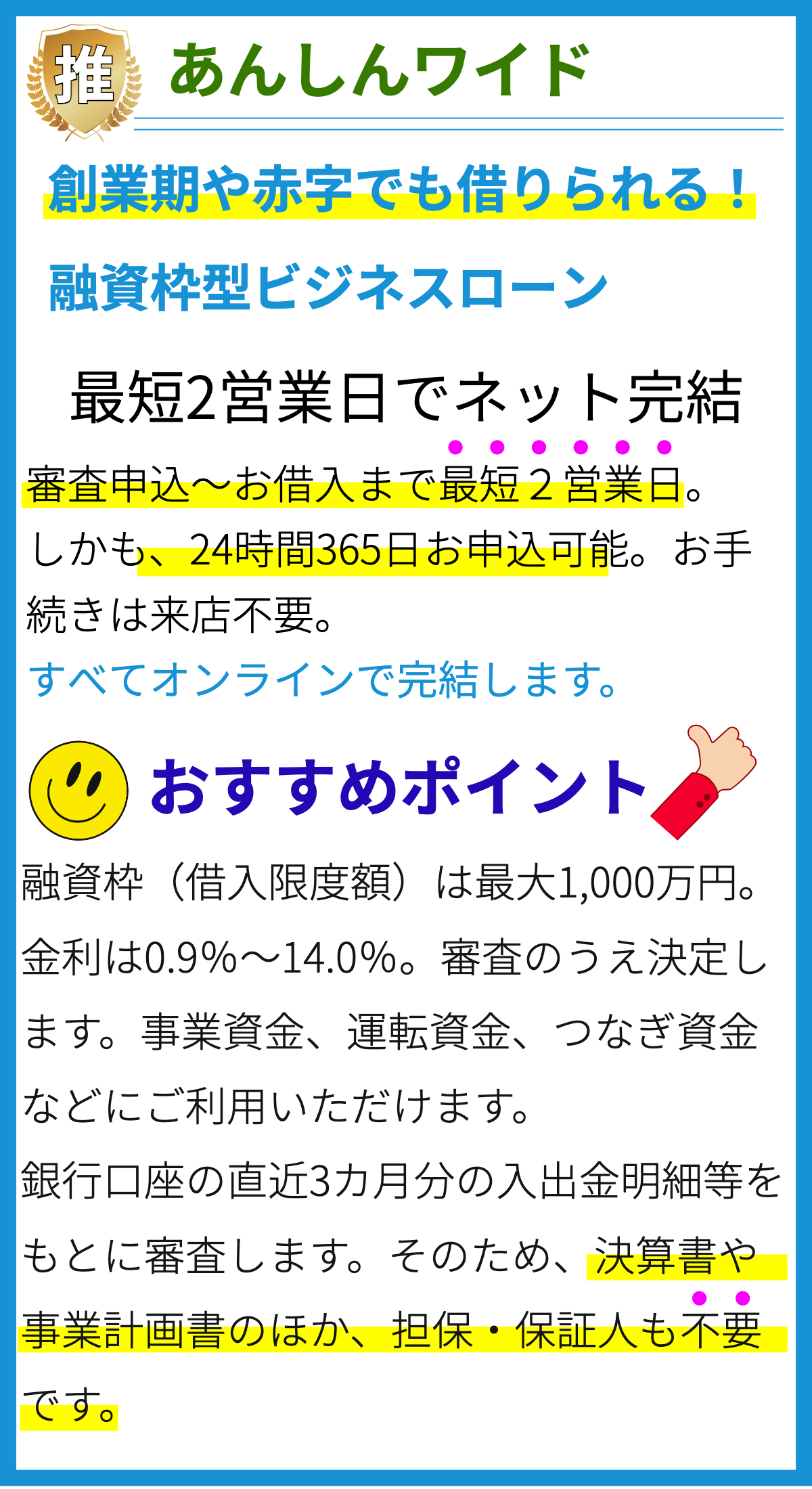

【PR】

ビジネスローンの特徴

1. 資金調達の柔軟性

ビジネスローンは、企業が資金を調達する際に非常に柔軟性があります。借り手は必要な金額を借り、用途に応じて資金を使うことができます。これにより、新しいプロジェクトの開始、設備の購入、給与の支払いなど、さまざまなビジネスニーズに対応できます。

2. 利率の多様性

ビジネスローンの利率は、金融機関や貸し手によって異なります。固定金利、変動金利、フラット金利などさまざまなオプションがあり、企業は自身の財務戦略に合わせて選択できます。また、信用評価や担保の有無によっても利率が変動することがあります。

3. 返済スケジュールの選択肢

ビジネスローンを利用する企業は、返済スケジュールを選択する柔軟性があります。月々の固定額返済、利息のみの返済、元本の一括返済など、さまざまなオプションが用意されています。これにより、企業は自身の財務状況に合わせて返済計画を立てることができます。

4. 資金調達の迅速性

ビジネスローンは、迅速に資金を調達する必要がある場合に非常に有用です。申請プロセスが比較的迅速で、承認までの時間が短いことがあります。これにより、急な経費やチャンスの活用に対応できます。

5. 借入用途の多様性

ビジネスローンは、さまざまな借入用途に適しています。資本投資、運転資金調達、新商品の開発、マーケティングキャンペーンの実施など、事業成長や改善に必要な多くの目的に利用できます。

6. カスタマイズされた返済スケジュール

企業は、自身の収益モデルに合わせてビジネスローンの返済スケジュールをカスタマイズできます。これにより、負担を最小限に抑えつつ、適切なペースで借入金を返済することができます。

7. 利用可能な金額の範囲

ビジネスローンは、小規模なスタートアップから大手企業まで、さまざまな規模の企業に提供されています。借入金の額は、企業の信用評価、財務状況、および借り手のニーズに応じて変動します。

8. 担保や保証人の要否

ビジネスローンの取得には、担保や保証人が必要な場合とそうでない場合があります。これは貸し手によって異なり、信用履歴や事業の信頼性によって影響を受けます。

9. 競争的な金利

ビジネスローン市場は競争が激しく、多くの金融機関やオンラインプラットフォームが提供しています。競争の結果、企業は比較的低金利で資金を調達できる可能性が高まります。

10. 税務上の利点

一部のビジネスローンは、利子支払いを税金控除の対象とすることができるため、税務上の利点も考慮すべき要因です。企業は、財務アドバイザーや税務専門家の助言を受けながら、最適な資金調達戦略を策定することができます。

11. 信用履歴の構築と改善

ビジネスローンの適切な利用により、企業は信用履歴を構築し、改善する機会を得ることができます。適切な返済実績を積み重ねることで、将来の資金調達がより簡単になります。

12. ビジネス成長の支援

ビジネスローンは、企業の成長を支援するための貴重なツールです。新規市場への進出、新製品の開発、従業員の雇用拡大など、成長に必要な資金を提供することで、企業の競争力を向上させます。

13. リスクと注意事項

ビジネスローンを利用する際には、リスクを注意深く評価する必要があります。返済能力、利率変動の影響、担保のリスクなどを考慮し、慎重な計画を立てることが重要です。

14. プライバシーと情報の機密性

ビジネスローンの申請には、企業の財務情報や取引履歴の提供が必要です。貸し手はこれらの情報を機密に保つ責任があり、セキュリティ対策をしっかりと実施しています。

15. ビジネスプランの重要性

ビジネスローンを取得する際には、ビジネスプランの作成が不可欠です。貸し手は事業の計画や将来の見通しを評価し、貸付の決定を下します。従って、緻密で具体的なビジネスプランを用意することが成功の鍵となります。

16. 法的規制と規制当局

ビジネスローン市場は法的に規制されており、規制当局によって監視されています。企業は適切な法的規制に従い、正当な手続きを踏むことが重要です。規制の変更にも注意が必要です。

17. 信用評価の重要性

ビジネスローンを取得するためには、企業の信用評価が重要な要素となります。良好な信用評価を維持し、信頼性を高めるためには、過去の財務履歴や債務の返済実績を維持することが必要です。

18. 複数の貸し手と比較

ビジネスローンを選ぶ際には、複数の貸し手との比較が重要です。金利、返済条件、利用可能な金額などを比較検討し、最適なオプションを選択することが賢明です。

19. リスク管理戦略

企業はビジネスローンを活用する際に、リスク管理戦略を構築することが必要です。将来の変動に備え、リスクを最小限に抑えるための計画を立てることが大切です。

20. 財務アドバイザーの助言

ビジネスローンの活用に際しては、財務アドバイザーや専門家の助言を受けることが役立ちます。専門知識を持つプロフェッショナルからのアドバイスは、ビジネスの財務戦略を最適化するのに役立ちます。

21. 信頼性の確認

ビジネスローンを提供する貸し手の信頼性を確認することも大切です。信頼性のある貸し手を選択することで、取引がスムーズかつ安全に進行します。

22. 財務の透明性

企業は財務の透明性を保つことが重要です。正確で適切な財務記録を維持し、貸し手に必要な情報を提供することで、信頼を築くことができます。

23. 返済計画の遵守

ビジネスローンを活用する際には、返済計画を厳密に遵守することが不可欠です。返済期日を守り、遅延を避けることで、信用評価の悪化を防ぎます。

24. ローンの追加借入れ

既存のビジネスローンを返済中に追加借入れを検討する場合、貸し手の承認が必要です。新たな借入れを行う際には、現在の財務状況を評価し、追加借入れが適切かどうかを検討することが大切です。