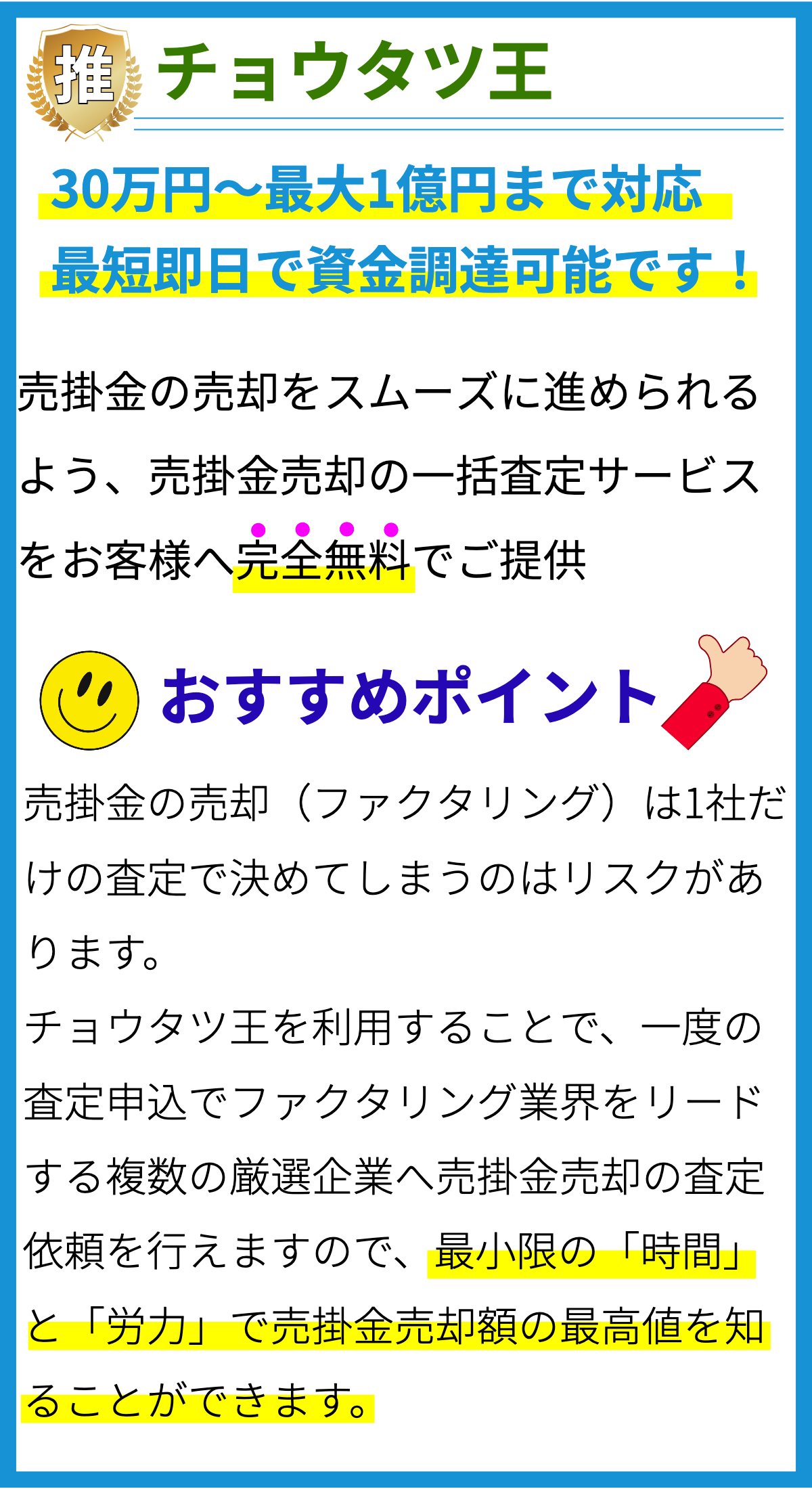

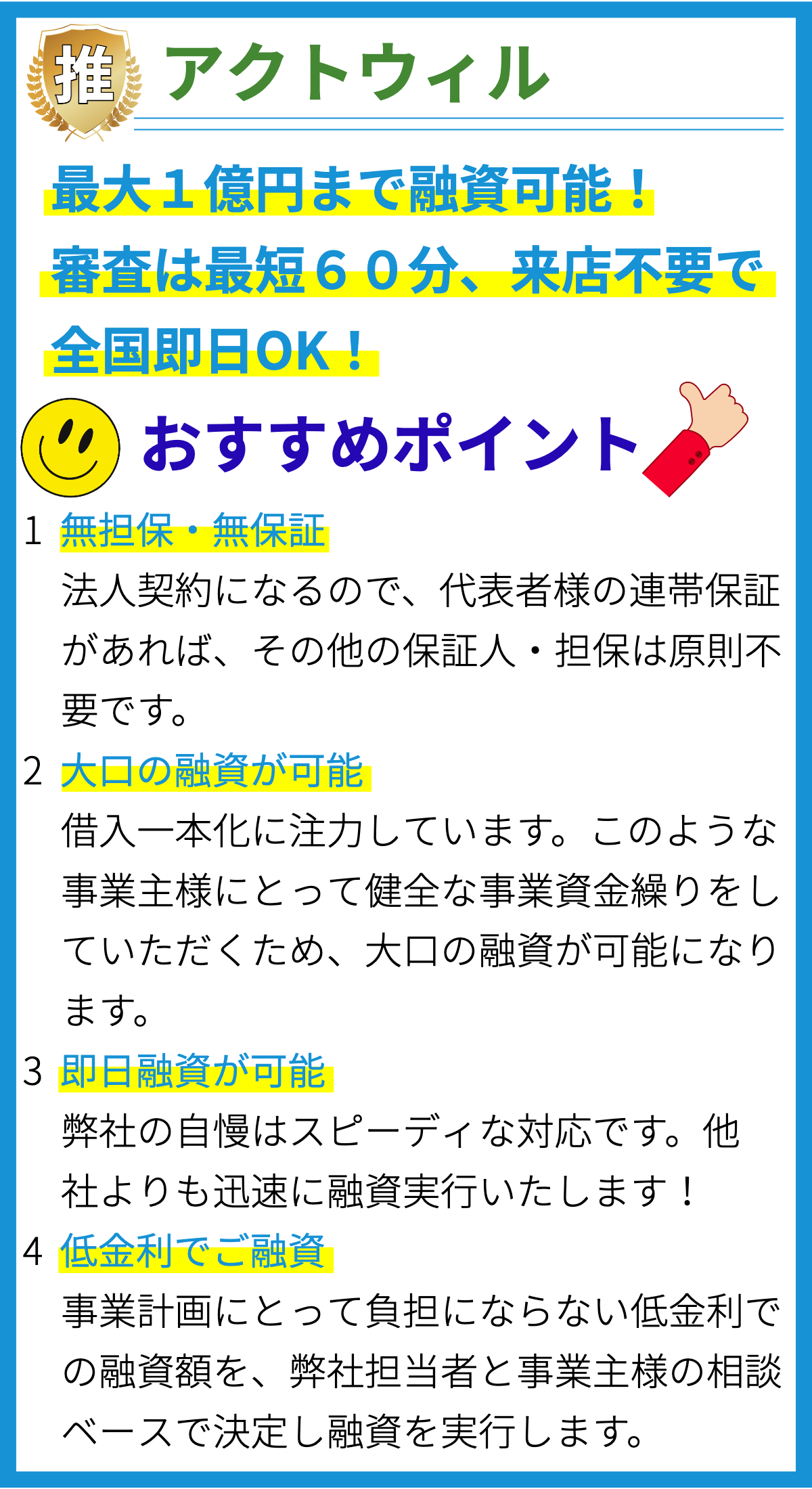

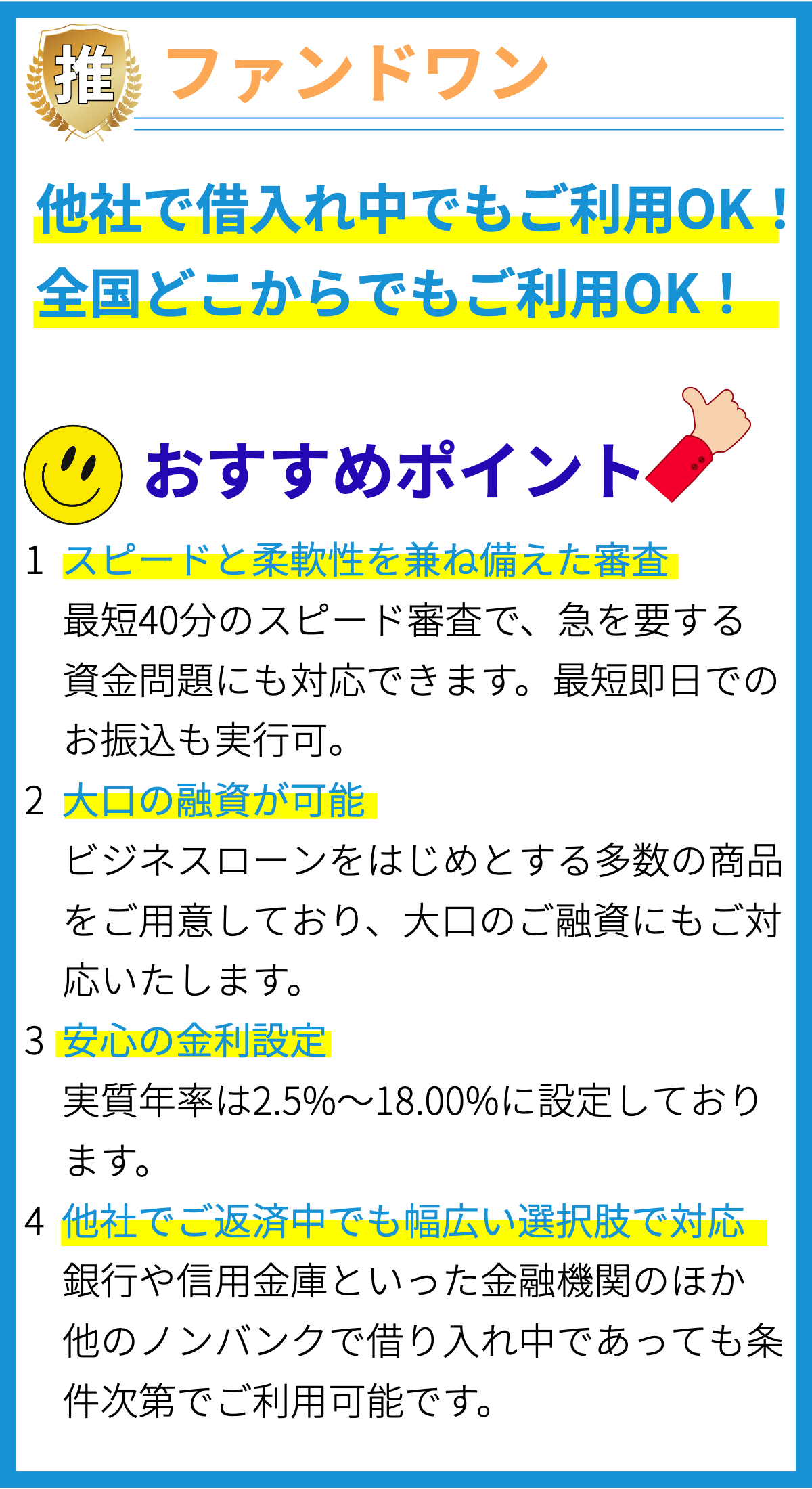

【PR】

ビジネスローンの利用方法について

1. ビジネスローンの基本

ビジネスローンは、企業が資金調達や経営資金の確保に利用する財務ツールの一つです。通常、金融機関やオンライン融資プラットフォームから借り入れます。ビジネスローンの返済は、通常、利子と共に一定期間で行われます。

2. 用途別のビジネスローン

ビジネスローンは、さまざまな用途に利用できます。以下はその一部です。

- 事業拡大: 新しい事業拡大プロジェクトの資金調達に使用できます。

- 設備購入: 機器、車両、オフィススペースなどの設備の購入に利用できます。

- 資本注入: 事業に追加の資金を投入するために使用できます。

- 運転資金: 一時的な現金不足を解消するための運転資金として活用できます。

- 新商品/サービスの開発: 新商品やサービスの研究開発に資金を提供できます。

3. ビジネスローンの種類

ビジネスローンにはさまざまな種類があります。主要な種類は以下の通りです。

- ショートタームローン: 短期的な資金需要を満たすために利用され、通常、数ヶ月から2年以内で返済されます。

- ロングタームローン: 長期的なプロジェクトや投資に使用され、返済期間は数年から数十年にわたります。

- ライン・オブ・クレジット: 事業の継続的な資金調達に適しており、必要な分だけ引き出すことができます。

- 商用抵当ローン: 不動産を担保に借り入れるためのローンで、不動産開発などに使用されます。

- アンセキュアドローン: 担保を必要としないローンで、信用評価に基づいて借り入れが行われます。

4. ビジネスローンの申請プロセス

ビジネスローンを利用する際には、以下の一般的な申請プロセスを経ます。

- 資金ニーズの評価: まず、どれだけの資金が必要かを評価し、用途を明確にします。

- 金融機関の選定: 銀行、信用組合、オンラインプラットフォームなどから適切な金融機関を選びます。

- 申請書提出: 金融機関の要求に従って申請書を提出し、必要な文書を提供します。

- 審査: 金融機関は申請書を審査し、信用評価や財務状況を評価します。

- 承認と契約: 審査が通過すれば、ローンが承認され、契約が締結されます。

- 資金の受け取り: 承認後、資金が提供され、事業に利用できるようになります。

5. ビジネスローンの利点

ビジネスローンを利用することには以下の利点があります。

- 資金調達の柔軟性: 異なる資金ニーズに合わせてさまざまな種類のローンを選択できます。

- 事業成長の促進: 追加資金を活用することで事業を拡大し、競争力を高めることができます。

- 税務上の優遇措置: ビジネスローンの一部は税務上の優遇措置を受けられることがあります。

- 信用履歴の構築: ローンを適切に返済することで信用履歴を構築し、将来の融資条件を改善できます。

6. ビジネスローンの注意点

一方で、ビジネスローンを利用する際には以下の注意点も考慮する必要があります。

- 金利と返済条件: ローンの金利や返済条件をよく理解し、事業に負担がかからないように計画しましょう。

- 財務計画: ローンの返済に合わせて事業の財務計画を策定し、返済能力を確保しましょう。

- 追加の負債: ローンを追加で借り入れる際には、借り入れ額と返済計画を慎重に検討しましょう。

- 信用評価: 信用評価が低い場合、借り入れ条件が厳しくなる可能性があるため、信用履歴の改善を検討しましょう。

7. ビジネスローンの選択肢

ビジネスローンを選択する際には、適切な選択肢を検討しましょう。

- 銀行ローン: 伝統的な金融機関からの融資で、低金利が魅力です。

- オンライン融資プラットフォーム: 迅速な審査と借り入れが可能で、スタートアップ企業に人気です。

- 信用組合ローン: 信用組合からの融資はコミュニティに焦点を当てており、低金利が特徴です。

- 政府補助金プログラム: 政府が提供する補助金や保証プログラムを活用できる場合があります。

8. ビジネスローンの返済計画

返済計画はビジネスローンの成功に不可欠です。以下のポイントを考慮しましょう。

- 月々の返済額: 事業の収益に合わせて月々の返済額を計画し、予算を守りましょう。

- 追加資金の活用: 返済計画に余裕を持たせるため、追加資金を積極的に活用しましょう。

- 返済スケジュールの守宙: 期日を守って返済し、信用履歴を悪化させないように注意しましょう。

9. ビジネスローンの申請時の必要書類

ビジネスローンの申請時には以下の一般的な書類が必要とされます。

- 事業計画書: 事業の概要、財務プロジェクション、用途などを詳細に説明する計画書。

- 財務諸表: 収益計算書、バランスシート、キャッシュフロー計算書などの財務情報。

- 個人およびビジネスの信用評価: 信用履歴や信用スコアの詳細な情報。

- 担保の評価: 必要に応じて担保の評価書が必要となります。

10. ビジネスローンの返済方法

ビジネスローンの返済は、金利やローンの種類によって異なりますが、以下の方法で行われることが一般的です。

- 定額返済: 毎月一定の金額を返済し、返済期間内に元本と利息を均等に減少させます。

- 利子先払い: 利息を先に支払い、残りのローン残高を後から返済する方法。

- ボールン返済: 最初の期間は低額の返済で、最後に大きな一時返済が行われる方法。